33 / 76

33 / 76

Pág. 33

07 Requerimientos de Recursos Propios por Riesgo Operacional Cecabank Información con Relevancia Prudencial 2015El cálculo del capital regulatorio por riesgo operacional

por Pilar 1 se realiza aplicando a los ingresos relevantes

de las entidades del Grupo Consolidable el método es-

tándar. El procedimiento incluye los siguientes aspectos:

Determinar los ingresos relevantes.

Asignar los ingresos relevantes a líneas de negocio.

Aplicar la ponderación a las líneas de negocio.

Calcular el consumo de capital.

La adopción del método estándar se acordó por el

Consejo de Administración en noviembre de 2006. En

septiembre de 2008 se comunicó dicha decisión a la

Dirección General de Supervisión del Banco de España,

indicando el cumplimiento de los criterios y requisitos

exigidos en la Circular 3/2008 para su aplicación.

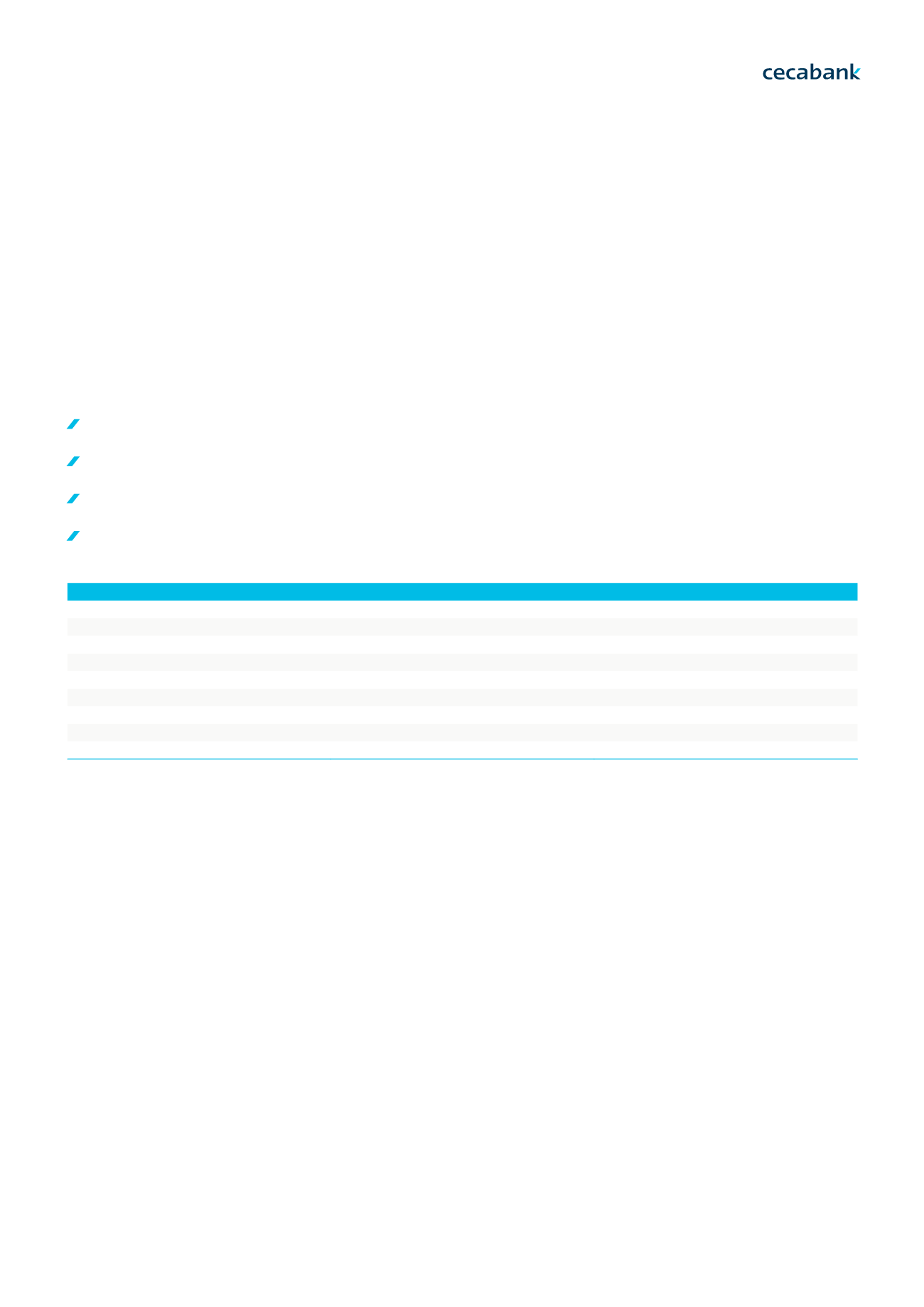

El siguiente cuadro muestra los consumos de capital a

cierre de 2015 por cada línea de negocio:

Línea de negocio

Ponderación

Requerimientos

Negociación y ventas

18%

17.076

Banca comercial

15%

14.130

Banca minorista

12%

76

Gestión de activos

12%

286

Pago y liquidación

18%

5.348

Servicios de agencia

15%

7.707

Intermediación minorista

0%

0

Financiación empresarial

18%

311

Total

16%

44.935

Como complemento al capital requerido por riesgo ope-

racional, la Entidad ha desarrollado un sistema para

garantizar su capacidad de atender las obligaciones

asociadas a la actividad como depositario, utilizando

datos externos de pérdidas de entidades nacionales y

extranjeras que realizan la actividad de custodia y en-

tidades gestoras de activos y se complementó con un

análisis de escenarios.

En base a esta metodología se constituyó una provisión

para cubrir el importe cuantificado de pérdidas pro-

bables que asciende a 56,7 millones, tras la dotación

efectuada en el año 2015. En 2015 la actualización del

método de cálculo de la provisión ha supuesto una do-

tación que asciende a 11 millones de euros.

7. Requerimientos de Recursos

Propios por Riesgos Operacional