51 / 82

51 / 82

51

Informe Anual

2014

Nuestro Modelo de Negocio

¿Cuál ha sido el resultado de la

División Financiera en 2014 y sus

principales hitos?

Consolidación del

mercado tradicional.

Subida de rating.

Nuevos clientes.

Market making de Deuda y

apoyo al Tesoro.

Y, por supuesto, la superación

del objetivo presupuestario.

En cuanto a resultados, el año

2014 ha sido bastante positivo

para la Sala de Tesorería de

Cecabank. Los ingresos obtenidos,

una vez descontados gastos, han

superado en un 107,62 por ciento

nuestros objetivos presupuestados

en diciembre de 2013, por lo que

podemos considerar que hemos

tenido un gran año. Este buen

comportamiento se ha basado

en una visión acertada en el

posicionamiento de la cartera,

sobre todo en activos de renta

fija y en un creciente volumen

operativo generado a través

de la cartera de clientes, tanto

directos como generados por venta

cruzada. El hecho de conseguir un

buen precio operativo junto con

un buen servicio tanto pre-venta

como post-venta, ha hecho que

los volúmenes operativos hayan

crecido de una forma importante a

lo largo de este año.

¿Cree que puede mantenerse

este desempeño en los mercados

post-crisis?

Es cierto que el entorno de crisis

ha sido muy favorable para

nuestra entidad y, aún más,

considero a nuestra entidad como

una de las ganadoras y que se

ha visto fortalecida durante la

crisis. Para mantenernos en

esta posición nuestra entidad ha

sabido transformarse en todos los

sentidos de una forma muy ágil y

flexible. Hemos reducido nuestros

gastos, mejorado en eficiencia y, lo

más importante, hemos cambiado

nuestro modelo de negocio,

convirtiéndonos en una referencia

en el mercado. Cecabank

tiene hoy en día unos ingresos

mucho más diversificados y una

capacidad de actuación mucho

mayor que hace 10 años. Hemos

crecido en todos los sentidos, con

prudencia y teniendo clara nuestra

estrategia. Cecabank es una

realidad contrastada y de éxito, y

tiene un potencial enorme.

El entorno actual es bastante más

complicado que el que teníamos a

inicio de 2014. Durante este año

han ocurrido bastantes hechos

relevantes que han llevado a que

la mayoría de los bancos centrales

hayan colocado sus tipos de

intervención en niveles mínimos,

incluso alguno de ellos en tipos

muy negativos, como puede ser

el banco central suizo o danés.

Este entorno es un campo nuevo

sin explorar que va a proporcionar

fuertes problemas de rentabilidad

tanto a fondos de inversiones como

de pensiones y aún se desconocen

sus efectos en la economía

mundial. Estos movimientos

nacen de la “guerra” de divisas

que se mantiene por ganar cuota

de mercado y hacen mucho

más complicada la generación

de beneficios para las entidades

bancarias de un perfil similar al

que nosotros tenemos.

¿Cómo impactan los cambios

regulatorios en la actividad de la

División Financiera?

El presupuesto de la Tesorería

presenta el reto de la

diversificación de nuestros clientes.

Por supuesto la liquidez es un

aspecto importantísimo pero que

hay que optimizar. Recordemos

que actualmente los tipos de

interés están en negativo y un

exceso de prudencia en la liquidez

supone un coste para la entidad.

Por otra parte, en 2014 se diseñó

y aprobó nuestro nuevo Marco de

Tolerancia al Riesgo, que recoge

con claridad nuestros límites, los

ratios actuales y futuros y, en

resumen, nuestro apetito por

el riesgo.

Tesorería

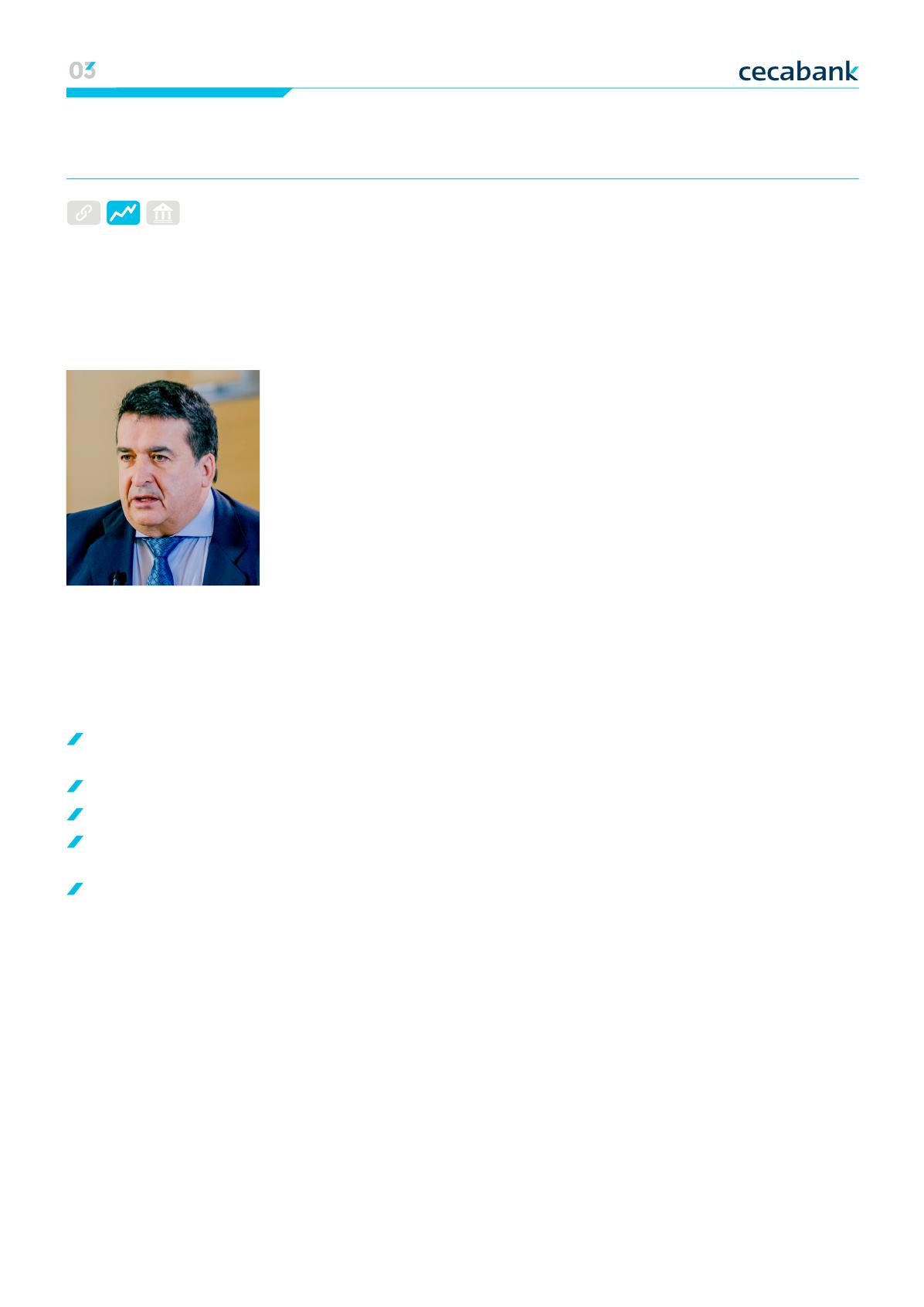

José Manuel Villaverde Parrado, Director de la División Financiera

00 Líneas Estratégicas

| Entorno económico y regulatorio | Afianzando nuestro modelo |

Líneas de Negocio

01

Información financiera

| Resultados | Base de capital | Ratings

02 Gestión del riesgo

| La función de Riesgos en Cecabank