38 / 82

38 / 82

38

Informe Anual 2014 Nuestro Modelo de NegocioEscenario de recuperación

en 2015

Durante 2015 la recuperación

de la economía española ganará

firmeza, apoyada sobre varios

impulsos de carácter, en mayor o

menor medida, transitorio, aunque

dilatados en el tiempo: la acusada

caída de los tipos de interés

como consecuencia de las nuevas

medidas del BCE, que además,

se ve reforzada con el nuevo

programa de adquisición de deuda,

por importe de 60.000 millones

de euros al mes hasta septiembre

de 2016; el abaratamiento del

petróleo, que por el lado de la

demanda supone una ganancia

de renta disponible en términos

reales para los consumidores,

mientras que por el lado de la

oferta constituye una reducción de

los costes de producción; la rebaja

del IRPF, unida a una evolución

más expansiva del gasto público;

y finalmente la depreciación del

euro frente al dólar, aunque el

impacto de este último factor

sobre las exportaciones y sobre el

PIB será modesto. No obstante,

aún persisten factores restrictivos

del crecimiento, al tiempo que

no hay que olvidar que España

sigue siendo muy vulnerable ante

cambios en las percepciones de los

mercados financieros.

El crecimiento de la

economía

mundial en 2014 y 2015 estará

liderado por EE.UU frente a un

avance moderado de Japón y la

eurozona, registrando la economía

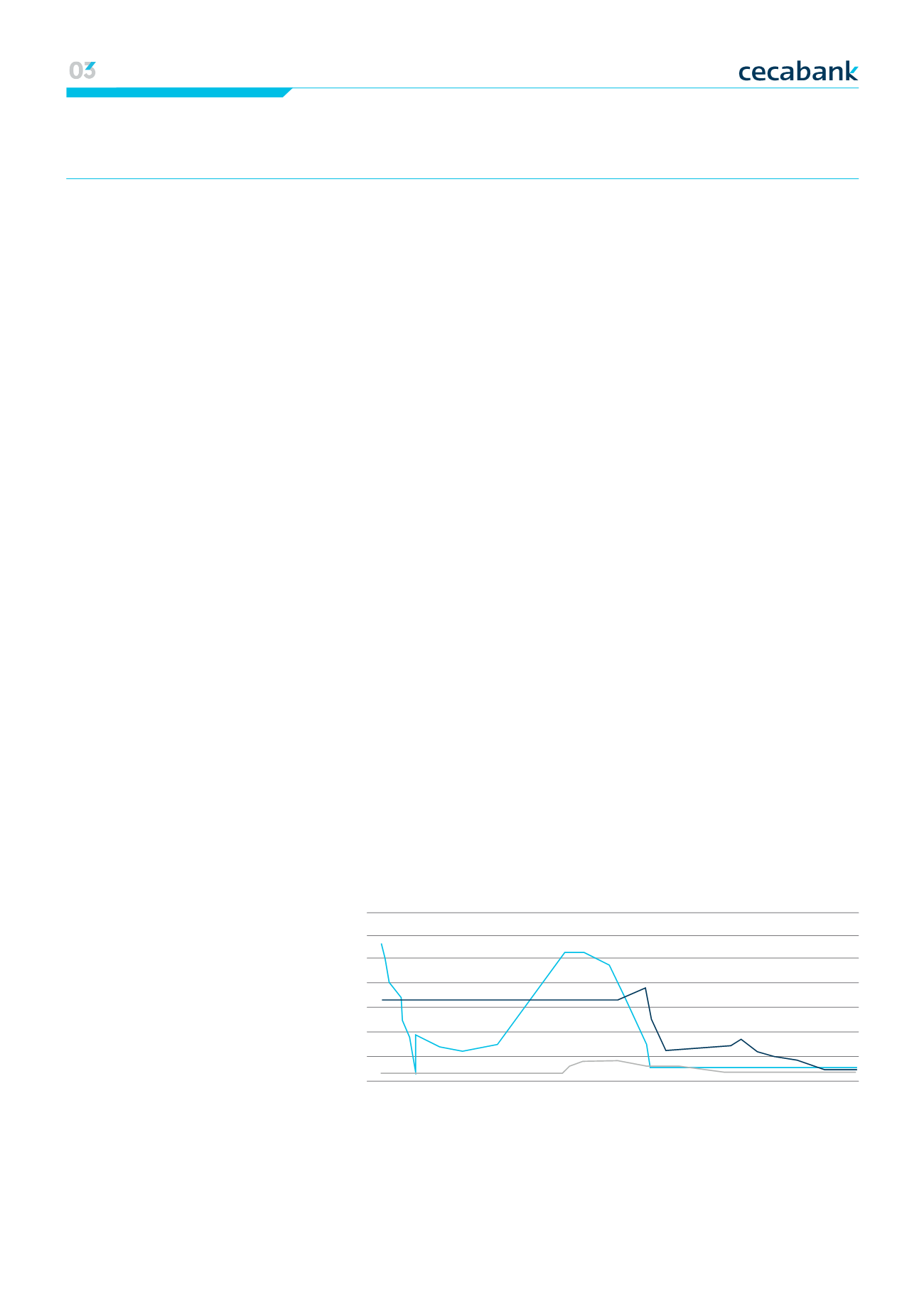

Tipo de interés principales economías

04-02-2001

04-02-2006

04-02-2011

04-08-2003

04-08-2008

04-08-2013

04-05-2002

04-05-2007

04-05-2012

04-11-2004

04-11-2009

04-11-2014

5

6

7

4

3

2

1

0

JAPÓN

USA

ZONA EURO

española el mayor crecimiento

entre las principales economías del

área euro en 2015.

Así, Funcas estima el

crecimiento del PIB español en

el 2,4 por ciento, dos décimas

porcentuales más que en las

anteriores previsiones.

Evolución de los tipos

de interés y la actividad

bancaria minorista

Los

tipos de interés

se encuentran

en niveles históricamente bajos

debido a las políticas expansivas

en un contexto recesivo de la

economía mundial. En este

ámbito, se especula mucho sobre

los riesgos de la japonización

de la economía europea, que

supondría un largo periodo de

bajo crecimiento con nula o baja

inflación, o incluso deflación.

Esto genera una reducción del

margen financiero de las entidades

minoristas, con repercusión

también para los clientes.

Los clientes tienen dificultad para

rentabilizar los pasivos captados

por tipos negativos a corto plazo y

esto motiva un incremento de los

productos fuera de balance.

Para las entidades, se traduce en

una menor rentabilidad

de la cartera que debilita el

margen financiero.

Persistencia de bajos

tipos de interés

00 Líneas Estratégicas | Entorno económico y regulatorio | Afianzando nuestro modelo |Líneas de Negocio 01 Información financiera | Resultados | Base de capital | Ratings 02 Gestión del riesgo | La función de Riesgos en Cecabank