39 / 82

39 / 82

39

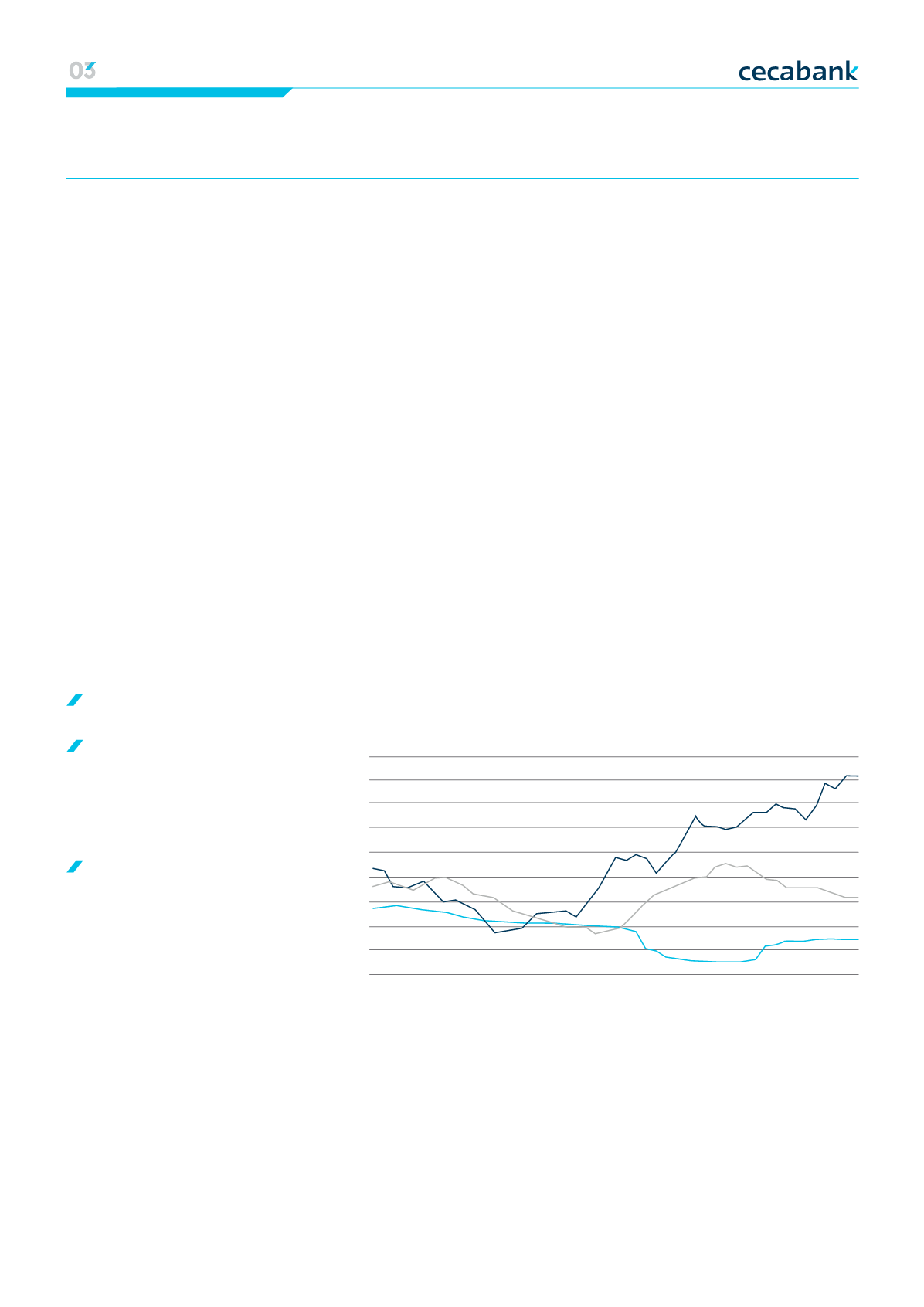

Informe Anual 2014 Nuestro Modelo de NegocioTipo de interés principales economías

DEPÓSITOS

SECTOR PRIVADO

CRÉDITOS

SECTOR PRIVADO

RECURSOS

FUERA DE BALANCE

9

10

9

11

9

12

9

13

9

14

11

11

11

11

1

1

1

1

3

3

3

3

5

5

5

5

7

7

7

7

25

30

20

15

10

-5

5

-10

0

-15

A lo largo de 2014, el

crédito al

sector privado

ha continuado

su tendencia contractiva en

el conjunto de las entidades

de depósito, en términos de

saldo, registrando un descenso

interanual próximo al 8 por ciento

en septiembre. Se advierte un

incipiente aumento de los flujos

de nuevo crédito, especialmente

en hogares y pymes, todavía

insuficiente para compensar el

volumen de amortizaciones, fruto

del proceso de desapalancamiento

en curso del sector privado.

Todo ello refleja:

Las mejores condiciones en

los mercados financieros;

Un entorno de reducidos

tipos de interés, que han

influido en las decisiones de

los agentes económicos en

cuanto a la materialización

de su ahorro;

La estrategia de

comercialización de las

entidades, haciendo menos

atractivos productos como

los depósitos, que moderan

su crecimiento a una tasa del

1 por ciento en septiembre,

en favor de los productos

fuera de balance y, en

particular de los fondos

de inversión.

Respecto a estos últimos, según

datos publicados por INVERCO,

en 2014 se ha intensificado el

auge de los fondos de inversión

mobiliaria (FIM), alcanzando los

188.626 millones de patrimonio

en septiembre, lo que supone un

incremento del 23 por ciento en

el año. El volumen acumulado de

suscripciones netas desde enero

se sitúa cerca de 30.000 millones,

sólo superado por las producidas

en el mismo periodo de 1997.

00 Líneas Estratégicas | Entorno económico y regulatorio | Afianzando nuestro modelo |Líneas de Negocio 01 Información financiera | Resultados | Base de capital | Ratings 02 Gestión del riesgo |

La función de Riesgos en Cecabank