Informe de mercados

Sentimiento de mercado, por Bárbara Morán y Javier Santoyo:

Jornada de poca actividad en el mercado de renta variable a la espera de noticias sobre las negociaciones comerciales (9 de julio es la fecha límite) y el inicio de la temporada de resultados del segundo trimestre. En las últimas semanas se han rebajado las previsiones de beneficios de las compañías europeas por la apreciación del euro.

En EEUU, los buenos datos de ISM y empleo (Jolts) de ayer llevaron a los bonos a corregir las subidas en precio de los últimos días, pero después apareció Powell comentando por primera vez que no podía decir si julio es muy pronto o no para considerar bajar tipos y que no se podía descartar cualquiera de las reuniones, situando a la Fed en modo “data dependant” y frenando el movimiento. El primer dato fuerte lo tendrá mañana jueves con la publicación de los Payrolls del mes de junio (hoy Adp).

Día ligero de subastas con Alemania emitiendo bonos a 10 años, y la UE emitiendo letras a 3, 6 y 12 meses.

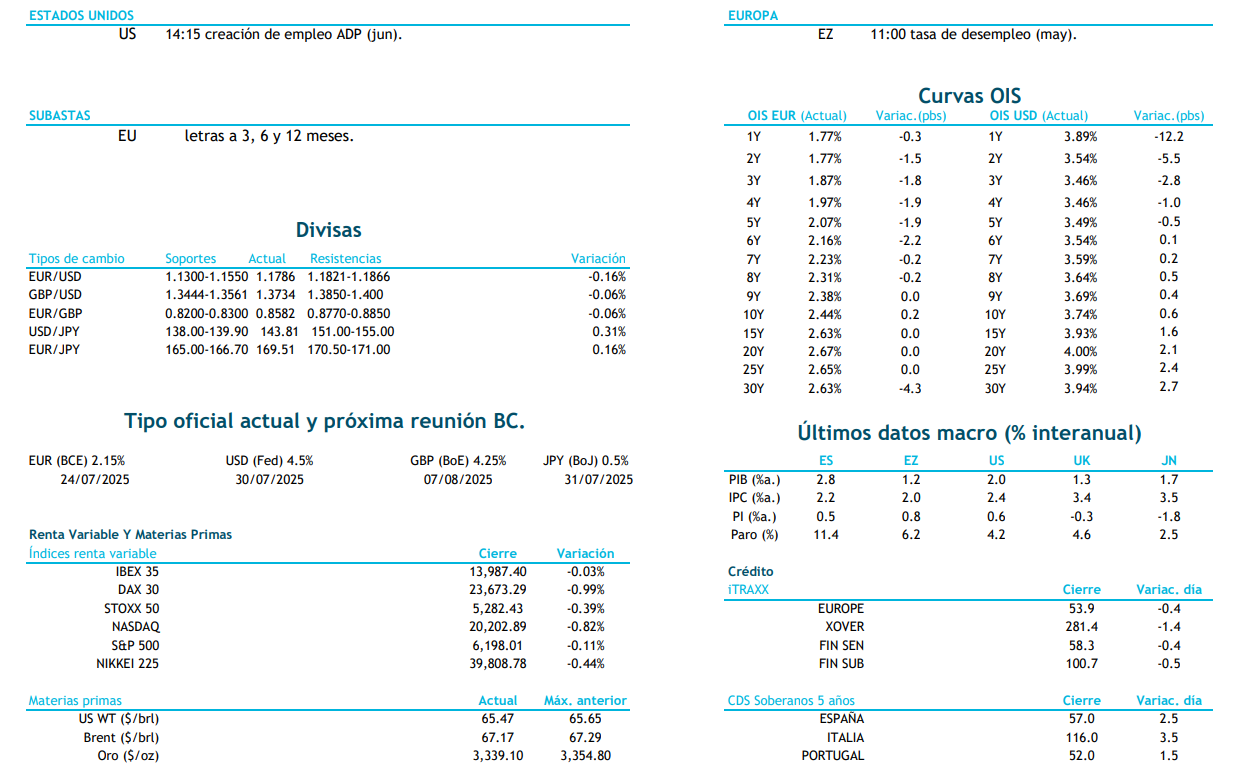

Divisas, por Miguel Ángel Arranz:

La idea de que algunos países podrían estar aceptando una apreciación de sus divisas contra el dólar a cambio de conseguir mejores condiciones en la negociación arancelaria está cobrando fuerza. Las declaraciones del número 2 del ECB, De Guindos, van en esa línea.

El proceso de desdolarización continúa. Los extranjeros, sobre todo asiáticos, no están comprando suficientes activos en dólares como para financiar el enorme déficit por cuenta corriente americano. No los están vendiendo, sino que han dejado de comprar activos nuevos, ni deuda ni bolsa americana y son las compras domésticas las que están impulsando la renta variable a nuevos máximos. Por lo tanto el dólar tiende a debilitarse para compensar los enormes desequilibrios, tanto internos cómo externos de la economía americana. Powell señaló ayer en Sintra, en la cumbre de gobernadores centrales, que el nivel de deuda de su país es sostenible, pero que el ritmo de crecimiento de la misma es inasumible.

Esta semana se adelanta el dato mensual de empleo no agrícola, de forma excepcional al jueves por el festivo del viernes.

Los buenos datos de mercado laboral y de ISM publicados ayer en EE.UU. sugieren que la Fed no debería tener prisa en bajar los tipos, por lo que el dólar cayó desde los máximos marcados a primera hora del día en niveles de 1,1825 y las rentabilidades de su curva ganaron terreno.

EZ el PMI de manufacturas de junio repunta hasta los 49.5 puntos (49.4 anterior), el IPC de junio repunta hasta el 2% desde el 1,9% de mayo .

US el PMI de de manufacturas de junio repunta a 52.9 en junio desde el 52 anterior, en mayo , según la encuesta JOLTs los empleos ofertados aumentaron hasta 7.769.000 (7.395.000 anterior).

Resumen del mercado

El presente documento ha sido preparado por CECABANK S.A. únicamente con fines informativos y no debe ser considerado como ningún tipo de oferta, ni como una invitación a que le hagan ofertas, ni como una solicitud recomendación tendente a la formalización de una operación, ni como una aceptación formal o informal de los términos de una posible operación. Sin perjuicio de que la información aquí contenida refleje posibles términos y condiciones contractuales bajo los cuales podría ser estructurada una operación, no se asegura que la operación pueda ser finalmente formalizada, y los mismos no suponen en ningún caso obligación alguna por parte de CECABANK S.A. en cuanto a la formalización de la operación. CECABANK S.A. ha enviado el presente documento en su condición de posible contraparte de operaciones mercantiles entre profesionales. CECABANK S.A. no está actuando como su asesor jurídico, financiero, fiscal o contable, ni como su representante o mandatario, en relación con los términos y condiciones de la posible operación arriba indicada, ni en relación con cualquier otra operación a no ser que así haya sido acordado por escrito. Antes de formalizar cualquier operación deberá asegurarse de que entiende perfectamente el contenido de la misma y de que ha realizado una valoración independiente, sobre la base de su propio criterio y del asesoramiento de los expertos que estime conveniente, de la adecuación de la operación a sus objetivos y circunstancias, teniendo en cuenta los posibles riesgos y beneficios de la misma tras su formalización, así como sus implicaciones fiscales, incluida la obtención del asesoramiento fiscal correspondiente.