15 / 76

15 / 76

Pág. 15

1. Recursos propios computables | Capital de nivel 1 | Capital de nivel 2 2. Requerimientos de recursos propios mínimos | Requerimientos de recursos propios mínimos por riesgo de crédito y contraparte | Requerimientos de recursos propios por riesgo de precio de la cartera de negociación | Requerimientos de recursos propios mínimos por riesgo de cambio y de la posición en oro | Requerimientos de recursos propios por riesgo operacional | Procedimientos aplicados para la evaluación de la suficiencia del capital interno 03 Situación de Solvencia Cecabank Información con Relevancia Prudencial 2015El Consejo de Cecabank ha fijado un ratio mínimo de

capital del 14%. Este ratio se establece en términos de

Capital de Nivel 1 ordinario (CET1). Adicionalmente, el

Marco de Tolerancia al Riesgo establece un margen de

holgura para este ratio sobre el cual la Entidad debe

operar en situación de normalidad. Ambos niveles se

superan sobradamente en la actualidad.

La holgada situación de solvencia permite a Cecabank

dar cobertura a los requerimientos de capitales actuales

y futuros y los riesgos no considerados en Pilar 1. Estos

ratios, además, son inferiores a los que se obtendrían

de aplicar la normativa de solvencia sin disposiciones

transitorias (Basilea III fully loaded).

Por otro lado, con fecha 23 de diciembre de 2015, Banco

de España comunicó a Cecabank, S.A. la decisión de ca-

pital resultante del proceso de evaluación supervisora

de los riesgos de la Entidad. Como conclusión de este

proceso el Banco de España ha requerido que se man-

tenga un ratio de solvencia CET1 del 9,5%, que incluye

los requerimientos mínimos y el colchón de conserva-

ción del capital. Al cierre del ejercicio los fondos propios

considerados CET1 daban cobertura a esta exigencia

con un exceso sobre el propio requerimiento del 165%.

Cecabank mantiene un proceso de autoevaluación del

capital según se describe en el Apartado 3.2.5. El re-

3. Situación de Solvencia

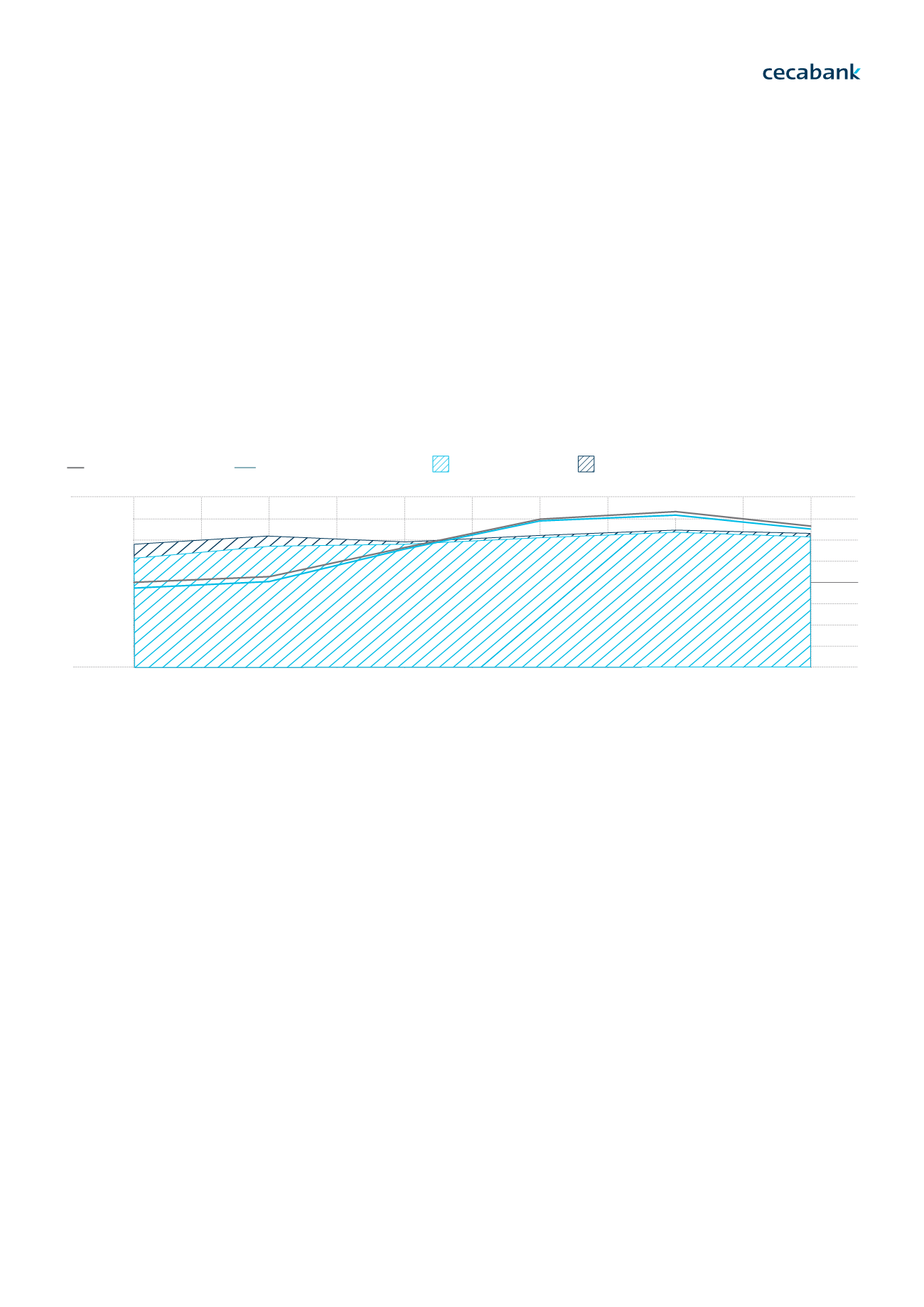

1000

750

500

250

30%

20%

10%

0%

0

2010

2011

2012

2013

2014

2015

Capital de Nivel 2

Capital de Nivel 1

Ratio de Capital Total

Ratio de Capital de Nivel 1

sultado de la evaluación interna de las necesidades de

capital se encentra en línea con la del supervisor y, por

tanto, los niveles de cobertura de las mismas se encuen-

tra en niveles similares.

A cierre del ejercicio a Cecabank no le aplican ningún

otro colchón adicional al mencionado en el párrafo an-

terior. Además, de cara a los requerimientos del próxi-

mo ejercicio, el Banco de España ha comunicado que el

colchón anticíclico para las exposiciones localizadas en

España, principal localización de las exposiciones de la

Entidad como se recoge en el punto 4.2, es el 0%. Esto

estaría en línea con los establecidos en la práctica tota-

lidad del resto de jurisdicciones de la Unión Europea. Por

ello no se espera que la aplicación del colchón anticíclico

específico de Cecabank tenga un impacto relevante en

los requerimientos de capital futuros.

Otro elemento que pone de manifiesto el nivel de sol-

vencia de Cecabank es el ratio de apalancamiento. El

cálculo realizado para diciembre de 2015, siguiendo las

guías de la Autoridad Bancaria Europea (EBA) adapta-

das a los estándares del Comité de Supervisión Bancaria

de Basilea, se ha situado en 11,05%, lo que muestra

a Cecabank como una Entidad con un bajo grado de

apalancamiento. Aunque el mínimo regulatorio para

este ratio está pendiente de calibración, las propuestas

iniciales marcaban un 3%.

Al cierre del ejercicio 2015 el ratio de solvencia de

Cecabank ha sido el 25,33%, constituido en un 99,4%

por capital ordinario de Nivel 1, es decir, el ratio de capi-

tal de Nivel 1 se situó en el 25,18%.

Un elemento clave de gestión ha sido y es la preocupa-

ción por mantener una estructura de capital sólida en

términos de cantidad y calidad. Así, tal y como refleja el

gráfico, en los últimos años, se viene reforzando la base

de capital mediante la capitalización de sus resultados

lo cual, junto con el mantenimiento de unos niveles de

riesgo reducidos, ha permitido una mejora sostenida en

el tiempo de los ratios de capital.

MM de €