Informe de mercados

Sentimiento de mercado, por Belén Laín y Eduardo Galdón:

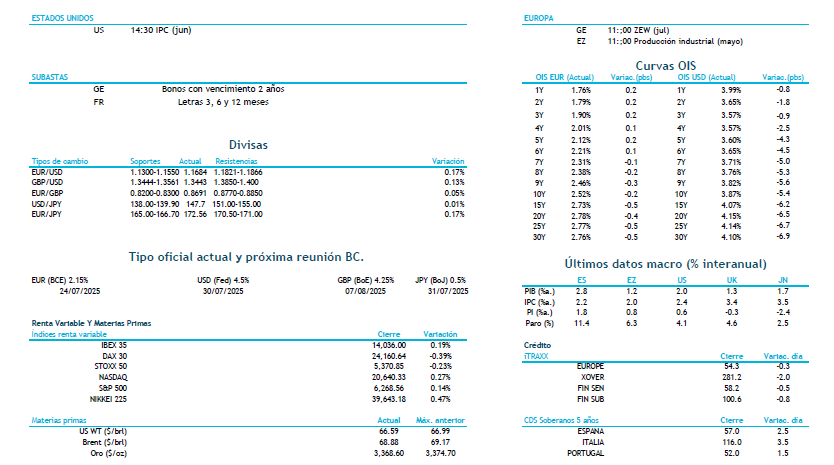

La rentabilidad de los bonos japoneses a 30 años ha marcado un nuevo máximo histórico en 3,212% ante la incertidumbre por las próximas elecciones, los aranceles de Trump y el déficit público están detrás de este repunte, que también se replica en otros países, aunque especialmente en aquellos con déficits públicos esperados más altos, como Alemania, Francia o el Reino Unido. Para hoy el IPC en EEUU será la referencia del día, en el que se buscará cualquier presión inflacionista consecuencia de la política comercial de Trump. También destaca el IPC español o á encuesta de confianza del inversor alemán ZEW. Esta madrugada se ha conoció que el PIB chino ha crecido una décima por encima de lo esperado al 5,2% en tasa interanual. A pesar de superar las expectativas, la cifra es menor que la anterior y la demanda interna está mostrándose débil, con unas exportaciones que por ahora sostienen el crecimiento, pero que parece probable que terminen cediendo tras la imposición de nuevos aranceles el 1 de agosto. Por su parte, el presidente estadounidense volvió a criticar a Powell, llamándole “estúpido” y “cabeza hueca” y diciendo que el tipo oficial debería estar en el 1%. De parte de la Fed hoy se esperan multitud de declaraciones de sus miembros; y ya ayer la presidente de la Fed de Cleveland, Beth Hammack, comentó que quería ver más progresos en el control de la inflación antes de apoyar una bajada de tipos. Por ahora el mercado descarta por completo una bajada en la reunión prevista a finales de mes. Alemania emite bonos a 2 años con un objetivo de colocación de 5.000 millones de EUR.

Divisas, por Miguel Ángel Arranz:

Los rendimientos de los bonos japoneses siguen su tendencia alcista debido a la creciente tolerancia del Banco de Japón a una inflación persistente, una medida que pretende poner fin a décadas de deflación. El gobierno nipón pretende reducir la enorme carga de la deuda japonesa en términos reales, pero el resultado de las próximas elecciones será clave para ver si van a ser capaces de reducir la deuda. El tipo de interés a 10 años ya ha superado al de Suiza y Taiwán, y está a punto de superar al de Tailandia, colocándose como el cuarto país más bajo del mundo. Trump continúa dando titulares sobre aranceles y parece que está perdiendo la paciencia con Rusia, a la que amenaza con fuertes aranceles si no se llega a un acuerdo sobre la guerra de Ucrania en 50 días. También amenaza a todos los países que mantengan relaciones comerciales con Rusia, incluyendo compradores de petróleo como India o China. Hoy se publica el IPC y comienza la temporada de resultados en EE.UU. con varios bancos publicando resultados. Se espera un repunte de precios en junio del 0,34%, el más alto de 5 meses, lo que da argumentos a Powell para aguantar la fuerte presión de Trump para bajar los tipos de forma inmediata. La incertidumbre sobre la guerra arancelaria retrasa la bajada de tipos. El euro rebotó en el nivel clave de soporte contra el dólar (1,1650) y seguimos viendo potencial de subida en el euro contra el billete verde en los próximos meses. Las autoridades europeas pueden permitir una apreciación de su moneda para suavizar los aranceles de la administración americana.

EZ sin datos.

US sin datos.

Resumen del mercado

El presente documento ha sido preparado por CECABANK S.A. únicamente con fines informativos y no debe ser considerado como ningún tipo de oferta, ni como una invitación a que le hagan ofertas, ni como una solicitud recomendación tendente a la formalización de una operación, ni como una aceptación formal o informal de los términos de una posible operación. Sin perjuicio de que la información aquí contenida refleje posibles términos y condiciones contractuales bajo los cuales podría ser estructurada una operación, no se asegura que la operación pueda ser finalmente formalizada, y los mismos no suponen en ningún caso obligación alguna por parte de CECABANK S.A. en cuanto a la formalización de la operación. CECABANK S.A. ha enviado el presente documento en su condición de posible contraparte de operaciones mercantiles entre profesionales. CECABANK S.A. no está actuando como su asesor jurídico, financiero, fiscal o contable, ni como su representante o mandatario, en relación con los términos y condiciones de la posible operación arriba indicada, ni en relación con cualquier otra operación a no ser que así haya sido acordado por escrito. Antes de formalizar cualquier operación deberá asegurarse de que entiende perfectamente el contenido de la misma y de que ha realizado una valoración independiente, sobre la base de su propio criterio y del asesoramiento de los expertos que estime conveniente, de la adecuación de la operación a sus objetivos y circunstancias, teniendo en cuenta los posibles riesgos y beneficios de la misma tras su formalización, así como sus implicaciones fiscales, incluida la obtención del asesoramiento fiscal correspondiente.