Informe de mercados

Sentimiento de mercado, por Bárbara Morán – Javier Santoyo:

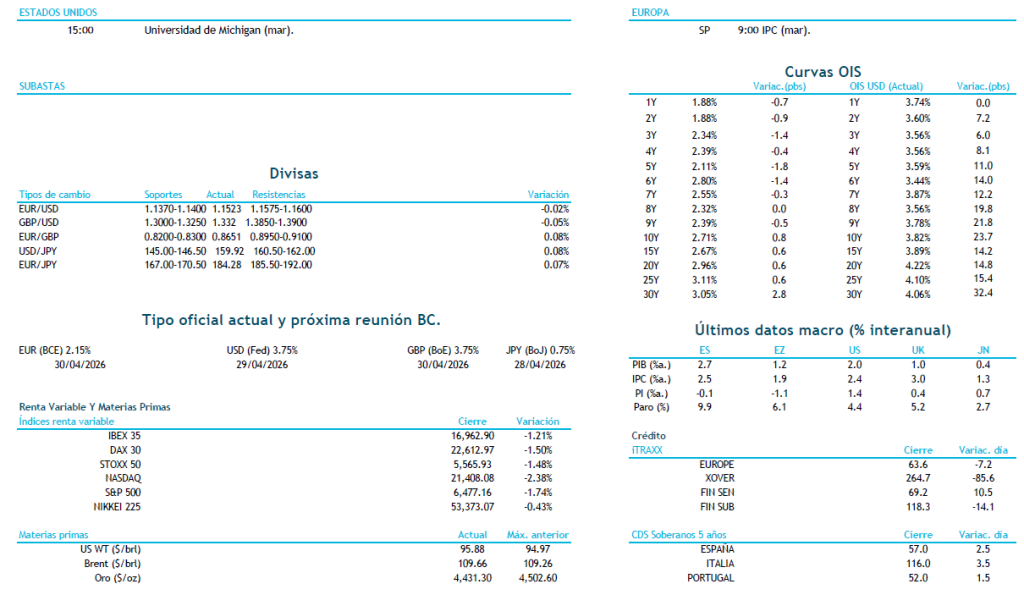

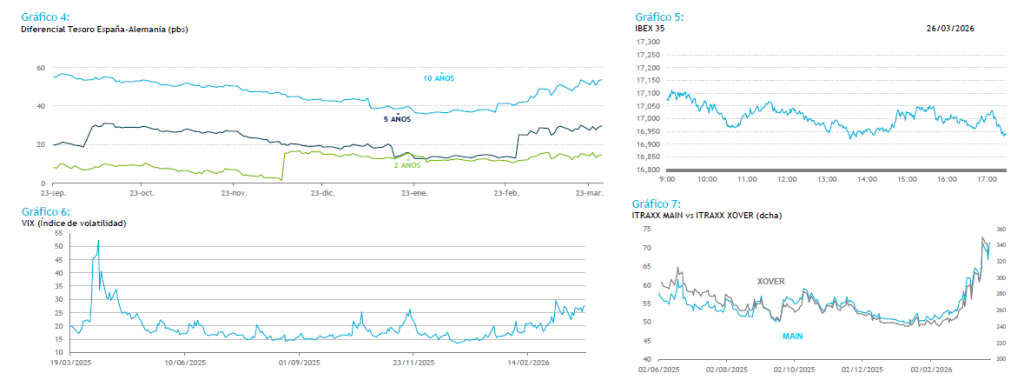

El mercado de deuda volvió a experimentar ayer una sesión marcada por el temor a una inflación más persistente. La renta fija sufrió un claro sell-off, con ampliaciones significativas en los spreads soberanos y corporativos a lo largo de la curva, reflejando la creciente aversión al riesgo entre los inversores.

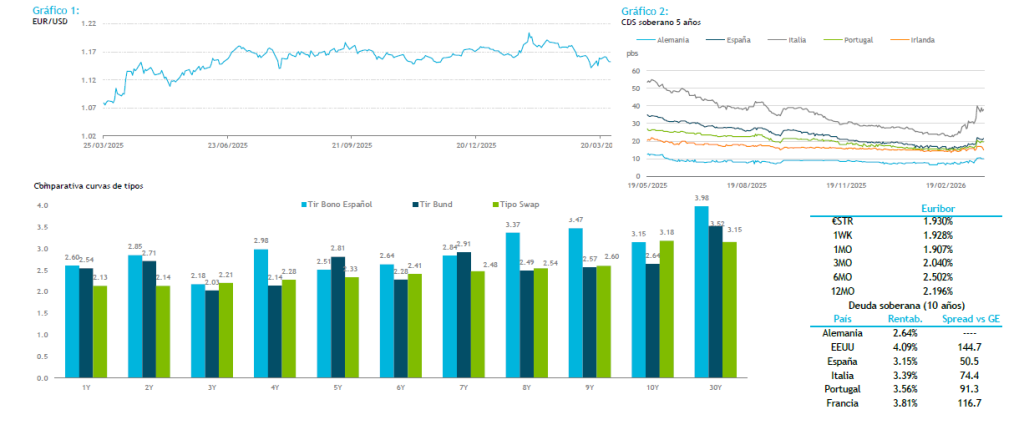

Trump prorrogó su plazo inicial de 5 días y ahora concede a Irán una extensión adicional de 10 días, fijando la nueva fecha límite en el 6 de abril de 2026, tras asegurar que las conversaciones “continúan y progresan muy bien”, sin embargo, sus declaraciones no lograron frenar la presión vendedora. De forma paralela, The Wall Street Journal ha informado de que el Pentágono está evaluando el posible envío de hasta 10.000 soldados adicionales a Oriente Medio, como parte de un refuerzo terrestre que ampliaría el margen de maniobra militar de Estados Unidos en caso de que las negociaciones fracasen. Este movimiento se interpreta como una estrategia de presión combinada: mantener abierta la vía diplomática mientras se incrementa la presencia militar en la región. El Bund superó el nivel psicológico del 3% —situándose ahora en torno al 3,08%—, y aunque estos niveles podrían empezar a atraer cierto interés comprador, la incertidumbre de cara al fin de semana sigue limitando la toma de posiciones largas.

Hoy se publican los datos de inflación en España —y el lunes será el turno de Alemania—, lo que aportará nuevas señales sobre la dinámica de precios en la zona euro. En Estados Unidos, el mercado estará pendiente del índice de sentimiento de la Universidad de Michigan, referencia clave para evaluar expectativas de consumo e inflación.

Comentario de divisas, por Juan Carlos Peñalta:

La sesión estuvo dominada por un tono claro de aversión al riesgo ante el deterioro de la situación entre EE. UU. e Irán y las crecientes advertencias sobre el estrecho de Bab el Mandeb. El mercado mantuvo una postura defensiva a lo largo del día, favoreciendo al dólar, que encadenó otra sesión de fortaleza apoyado tanto en la demanda de refugio como en el tono general de cautela. Tras el cierre, un nuevo mensaje de Trump anunciando una pausa de 10 días en la destrucción de instalaciones energéticas iraníes sirvió de alivio, al menos de forma temporal.

En el mercado de divisas, el euro permanece bajo presión, condicionado por la sensibilidad de la Eurozona a los precios de la energía y por las noticias procedentes de Alemania sobre la posible subida del IVA del 19% al 21%, factores que refuerzan el sesgo bajista del EUR, que vuelve a aproximarse a la cota de 1,15.

En materias primas, el petróleo repuntó de nuevo con fuerza ante el riesgo persistente de disrupciones en el flujo a través del estrecho. Los inversores comienzan a asimilar que, aunque puedan abrirse vías de negociación, el suministro físico podría seguir limitado, lo que podría mantener al crudo en niveles elevados durante los próximos meses.

Cabe destacar un elemento de soporte para la bolsa estadounidense de cara al cierre de mes: según diferentes modelos, los fondos de pensiones de EE. UU. tendrían que comprar aproximadamente 14 MM USD de renta variable para el rebalanceo mensual, una cifra elevada en comparación con la media de los últimos años.

UK el IPC de febrero repunta 0.4% m. (-0.5% enero).

AL el indicador de clima empresarial IFO retrocede a su menor nivel en 13 meses hasta 86.4.

Resumen del mercado

El presente documento ha sido preparado por CECABANK S.A. únicamente con fines informativos y no debe ser considerado como ningún tipo de oferta, ni como una invitación a que le hagan ofertas, ni como una solicitud recomendación tendente a la formalización de una operación, ni como una aceptación formal o informal de los términos de una posible operación. Sin perjuicio de que la información aquí contenida refleje posibles términos y condiciones contractuales bajo los cuales podría ser estructurada una operación, no se asegura que la operación pueda ser finalmente formalizada, y los mismos no suponen en ningún caso obligación alguna por parte de CECABANK S.A. en cuanto a la formalización de la operación. CECABANK S.A. ha enviado el presente documento en su condición de posible contraparte de operaciones mercantiles entre profesionales. CECABANK S.A. no está actuando como su asesor jurídico, financiero, fiscal o contable, ni como su representante o mandatario, en relación con los términos y condiciones de la posible operación arriba indicada, ni en relación con cualquier otra operación a no ser que así haya sido acordado por escrito. Antes de formalizar cualquier operación deberá asegurarse de que entiende perfectamente el contenido de la misma y de que ha realizado una valoración independiente, sobre la base de su propio criterio y del asesoramiento de los expertos que estime conveniente, de la adecuación de la operación a sus objetivos y circunstancias, teniendo en cuenta los posibles riesgos y beneficios de la misma tras su formalización, así como sus implicaciones fiscales, incluida la obtención del asesoramiento fiscal correspondiente.